跨屏实现用户获取与再营销

.avif)

手游撑起了 全球游戏收入的 55%,全球玩家规模接近 30 亿。但要维持这种规模,正在变得越来越难。

2025 年,全球手游下载量同比 下滑 7.2%,IAP 收入仅增长 1.3%。玩家越来越集中在少数头部产品上,而触达新玩家的成本却还在持续走高。更扎心的是,那些好不容易拉来的新用户,往往还没贡献多少价值就流失了。

这并不只是休闲或超休闲品类的问题。从消除、策略、RPG 到中重度赛道,整个手游行业都在承受同样的留存与拉新压力。真正在缩小这道鸿沟的工作室,已经把目光投向了另一块屏幕。 接下来一起看看怎么做。

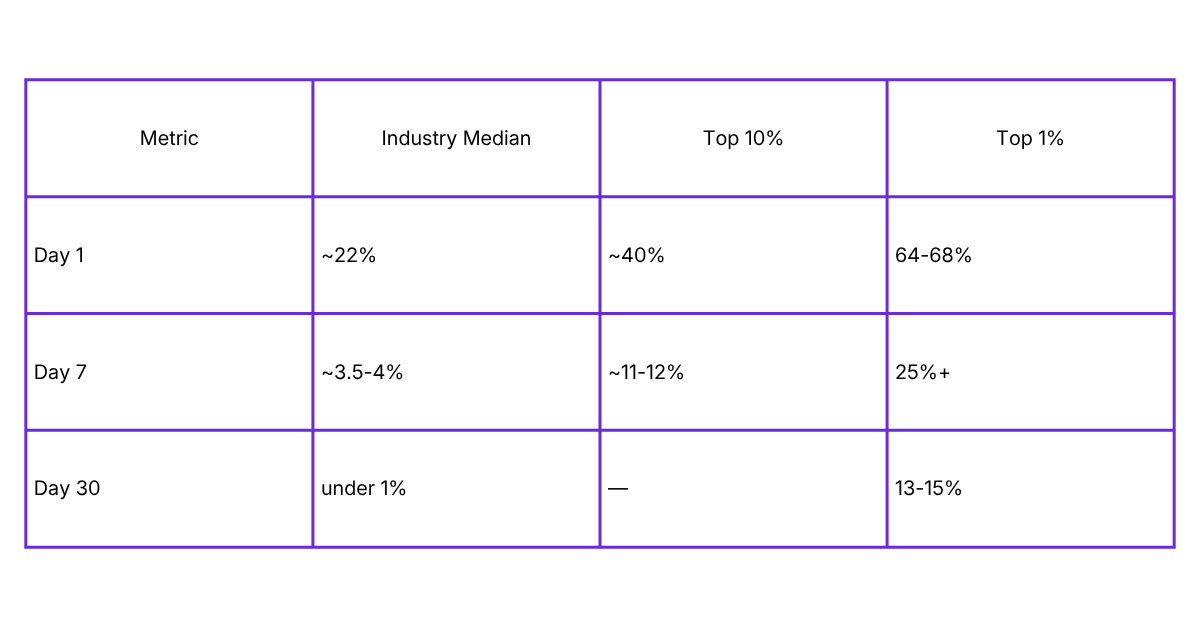

先看一组数据,这是结构性问题——不是某个产品的问题。

根据 GameAnalytics 2026 移动与 PC 游戏基准报告,对 iOS 和 Android 平台 16,000 多款手游的统计显示:

与此同时,头部和中位数产品之间的差距还在持续拉大。2025 年,Top 1% 的产品次留可达 64%–68%,7 日留存依然能保持在 25% 以上。换句话说,一款"中位数"水平的手游,第一周结束时每 100 个新用户里能留下来的不到 4 个。

到第 30 天,iOS 和 Google Play 上 超过 95% 的安装用户已经流失。

成本端的压力,让这个问题雪上加霜。

根据 RZR 数据:

游戏行业 2025 年在用户获取上花掉了 250 亿美元。手游全品类平均 CPM 同比 上涨 20%,从 $3.63 涨到 $4.34。

更值得警惕的是 付费 / 自然安装比 —— 2025 年这一比例 增长 61%,从 2.07 飙升到 3.33。意思就是:当付费拉新越来越贵的时候,工作室反而越来越依赖付费拉新。

而真正能产生付费的手游用户不到 5%,休闲品类甚至跌破 2%。多数产品的回本周期已经被拉到 90 天以上(Aarki 内部数据,2025 年)。

结论很残酷:发行方在花更多的钱,去获取贡献更少、停留更短的玩家。

在聊 CTV 怎么改变这局之前,先看看现在行业里各项基准数据长什么样。

这些基准数据透露的信号是: 中位数和头部之间的差距还在拉大。Top 1% 的留存表现,是 Top 10% 的约 3 倍,更是 Day 30 行业中位数的 30 倍以上。

那些能够最快缩小这道鸿沟的工作室,几乎都做了同一件事——在不止一块屏幕上、用更精准的方式触达玩家。

CTV 的机会,在于它能让手游产品出现在玩家本就在花时间的地方。

LG Ad Solutions 的研究显示,在美国,一半以上的玩家每周至少游玩 2 次,而其中 80% 主要通过流媒体而非传统有线电视看节目。他们不是被动的观众——而是手机和电视并用的双屏选手。

数据非常清晰:你的玩家正在 CTV 上——一个他们注意力最集中、对广告最不抗拒的环境。

而且,约 77% 的人在看电视时会同时使用手机。这就构成了一座天然的桥梁:大屏完成认知触达的时候,玩家手里的小屏已经准备好转化了。

CTV 在手游增长策略中的价值,来自两个互相放大的功能。

基于设备级确定性家庭数据的 CTV 投放,可以让你按"真实观看行为"去定位人群。借助电视厂商合作伙伴的 ACR(自动内容识别)技术,我们可以根据用户实际看了什么内容来构建受众。

被 CTV 广告曝光、但没有在归因窗口内转化的玩家,依然是可触达的。这些家庭数据会沉淀为一个"再激活池"。然后程序化移动广告就可以接力——在玩家手中那块屏上,再一次把信息送到他面前。

晚上看流媒体时第一次接触你的产品,刷手机时再一次看到——而手机正是最容易完成转化的入口。

整个闭环还可以延伸到激活之后。已经下载但已经流失的玩家,可以在 CTV 上结合新版本、限时活动或赛季更新被重新触达,再通过移动端再营销带回到游戏中。

当 UA 和召回跑在同一个平台上,两个阶段共享受众数据、创意洞察和归因体系。每一轮拉新都让召回池变得更精准,每一次召回又反过来优化下一轮拉新。系统持续复利。

渠道本身重要,但怎么跑同样重要。

那些真正从 CTV 获得增长的工作室,他们对待 CTV 的方式,和对待任何效果渠道是一样的:

迭代式优化、节奏化测试,缺一不可。

手游各品类的留存基准在持续下滑,UA 成本的增速远远快于玩家规模的增长。如果发行方依然只押注一块屏、只跑单阶段的拉新策略,那这部分压力只能自己硬扛——而协同跨屏的对手,已经在用另一种打法把成本平摊掉了。

CTV 给增长策略增加的,是一个高注意力、可被效果优化的新通道。 它能在玩家最专注、最不排斥广告的场景下,触达你本就想触达的人——而且他们手里就握着可以"立刻行动"的那块屏。

RZR 把 CTV 投放当作手游投放来做:明确 ROAS 目标、对接 MMP、屏蔽重复曝光,让每一块预算都用在增量触达上。对于希望填平"拉新成本"和"玩家价值"之间那道鸿沟的发行方,机会就在客厅那块大屏上。

如果你的增长策略只专注在小屏幕上,是时候加上大屏幕了。

Get cutting-edge insights on retention-led growth straight to your inbox.